0800-222-7100

0800-222-7100

不動産投資は分析と実践が重要。

運や勢いに頼らない堅実運用を

コンサルタントがご提案。

不動産投資は

分析と実践が重要。

運や勢いに頼らない

堅実運用を

コンサルタントがご提案。

講座に申し込む

講座に申し込む不動産投資の本当の仕組み、ご存知ですか?

「そう簡単にはいきません!」

不動産投資を生活費の足しにしたくて興味を持ちました。投資会社の営業マンと会い、話してみると人柄もいいため、進められるがままに、信頼して買ってしまい…

数年後空室が目立つようになり、保証も終わり元本割れを起こしてしまいました。

不動産投資収入だけでの生活には、

ある程度の自己資金が必要です。

実は

※年収600万、自己資金400万円~が安心できる資産運用の目安です。それを下回ると、リスクが増していきます。

投資会社経営者の方と個別で面談を受けました。

他にはない非公開物件を出してくれたし、今買わなければ待っている人がいるので次はないと言われて、思い切って購入。

地方物件で法人一括買い上げ物件だったが、一括撤退が決まり負債化してしまいました。

投資会社の経営者が成功していると いっても、それがアナタにも 当てはまるとは限りません。

実は

投資会社の経営者は、成功している分だけの数ある 失敗もしてきているプロの投資家です。 知識や経験もアナタとは大きく違います。

不動産投資とは、ある程度の自己資金や信用力がある方に最適な

資産運用の一つ、

無理をして挑戦するものではありません。

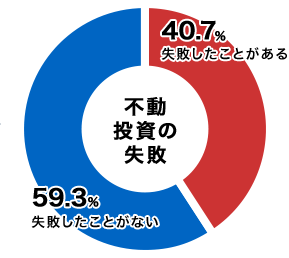

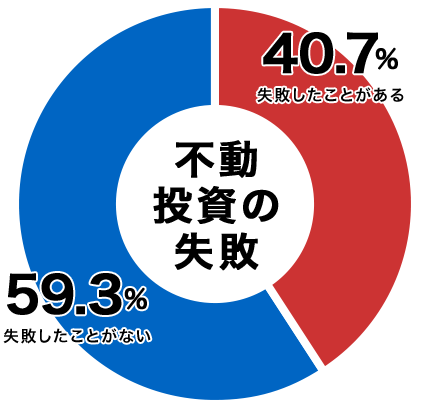

Q.今までに不動産投資で

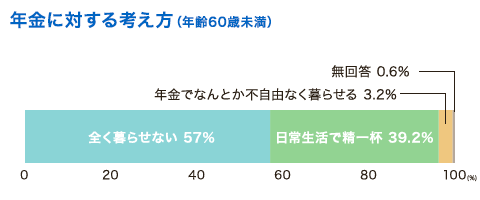

失敗したことがありますか?

4割は不動産投資の「失敗」の経験あり

※収益物件保有歴がある人で集計

※収益物件保有歴がある人で集計

Q.今までに不動産投資で失敗したことがありますか?

4割は不動産投資の「失敗」の経験あり

不動産投資にマッチした

状況の方にとっては、

最適な資産運用として、ご提案できる方法です!

最適な資産運用として、

ご提案できる方法です!

J&Pアセットマネジメントでは、

無理な資産運用プランを

ご提案することは

ございません。

「実現性の高い資産運用プラン」をご提案する事を信条 としております。 実現性に乏しいと判断させていただいた場合、 お仕事をお受けいたしかねる場合もございます。

情報収集の一環として、お話だけでもいかがですか?東京/大阪にて、資産運用講座を実施しています。

資産運用講座の内容を一部ご紹介!

なぜマンション経営なのか?

あなたの未来のためにマンション経営にはたくさんのメリットがあります。

年功序列賃金体制や終身雇用制度が崩壊した今、安心な老後の生活を確保する対策はございますか?

この時代だからこそ、マンション経営を始める方が増えています。

なぜ、マンション経営なのでしょうか。

大増税による負担

2015年所得税率の引き上げ

2018年配偶者控除の縮小

2020年給与所得控除の大幅縮小

2015年所得税率の引き上げ

2018年配偶者控除の縮小

2020年給与所得控除の大幅縮小

一般的な定期付終身保険料増大による負担

30代20,612円/月

40代39,922円/月

50代78,385円/月

60代126,606円/月

30代20,612円/月

40代39,922円/月

50代78,385円/月

60代126,606円/月

定年後の夫婦二人の生活費平均

ゆとりある生活を

送る為の必要額月々約38万円

公的年金の受給額月々約21万円

![]()

月々約17万円

ゆとりある生活を

送る為の必要額月々約38万円

公的年金の受給額月々約21万円

![]()

月々約17万円

マンションを購入し経営することには、

マンション経営をお勧めする

4つの大きなメリットをご紹介致します。

1.私的年金としてのメリット

投資用ローンを利用することにより、少ない自己資金でマンションのオーナーになれ、「マンション経営」がはじめられます。

しかも、ローン返済は家賃収入でカバーできるので、ローン完済後は家賃がすべて収益になります。

まさに「私的年金」といえるでしょう。

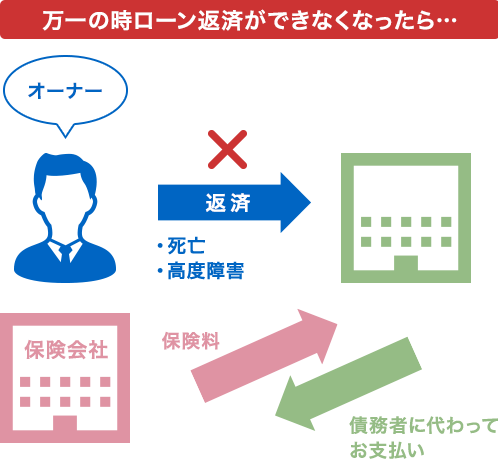

2.生命保険としてのメリット

投資用ローンを借り入れの際には通常の住宅ローンと同様に「団体信用生命保険」の加入が必須となります。

「団体生命保険」の加入により、ご自身に万一のことがあった際には、ローンは完済され、ローンが遺族に相続されることがないことから、債務者とその家族の生計の安定を図ることが可能となります。

また、団体信用生命保険は民間金融機関の借り入れの場合、保険料負担は貸主が負担することが一般的です。

万が一に備えるためのこういったシステムはマンション経営の「安心」を支える大きな要因といえます。

3.資産運用としてのメリット

投資という点から考えると、利回りは最も重要視されるポイントです。低金利の時代だけに金融商品で利回りが1%超えるものを見つけるのは至難のわざ。

しかも相当なリスクを覚悟しなければなりません。しかしワンルームマンション投資なら、小さなリスクで大きなリターンが期待できます。

元本保証については、ローン返済後、購入時の時価でのマンションが手に入る、ということで△と評価しています。

元本保証については、ローン返済後、購入時の時価でのマンションが手に入る、ということで△と評価しています。

4.節税対策としてのメリット

サラリーマンの方も、公務員の方もマンション経営を利用し、申告すれば、不動産所得に関わる経費(ローンの支払利息や建物の減価償却費等)が必要経費として認められ、節税効果が期待できます。

所得税・住民税の節税が可能です。

給与所得と不動産所得を「損益通算」して確定申告すれば、家賃収入より経費が上回ることが多いため課税所得が下がり、所得税も住民税も軽減できます。

①建物の減価償却

②ローン利息

③管理費

④その他の経費などが

必要経費として認められる。

必要経費が家賃収入より

大きくなれば、損益通算

することにより、

所得税、住民税にも

高い節税効果が得られる。

マンション経営をしていない場合

納税額770,000円(所得税+住民税)

マンション経営を始めた場合

納税額425,400円

(所得税+住民税)(確定申告後)

節税効果344,600円

所得税還付金 205,800円

+

・

住民税減税額 138,800円

※所得税法第69条の損益通算の規定においてマンションを購入し他人に貸した場合

※公務員法では、マンション経営は副業にはあたりません。

もっと身近に。

不動産投資は、

アナタの人生に寄り添うものです。

不動産投資は難しい。市場にあふれる情報を見ていくと、そう感じられると思います。

確かに、ご自分だけでベストなプランを探すのは難しいのかもしれません。

だからこそ私たちのお話しを聞いていただきたい。

私たちのお伝えする内容は、基本的にシンプルです。

「お客様にとって最適か?」資産運用講座を通じて、

ご自分にとってどうなのか?感じていただきたいと思います。

※J&Pアセットマネジメントは法令を守った営業活動を行っています。

万が一、問題のある勧誘行為があった際には、0800-222-7100までご連絡ください。